Wirtschaft und Statistik

1. Rückstellung für Urlaub aus 2025

Passivierung des rückständigen Urlaubs und der Arbeitszeitguthaben aus 2025.

im Zusammenhang mit den Jahresabschlussarbeiten ist regelmäßig der Rückstellungsbedarf für nicht realisierte Urlaubsansprüche zu ermitteln. Bei der Bestimmung der Höhe sind Beträge für:

A. angestellte Arbeitnehmer,

B. gewerbliche Arbeitnehmer sowie

C. Arbeitszeitguthaben

zu berücksichtigen.

A. Angestellte Arbeitnehmer

Für am Bilanzstichtag noch ausstehenden Urlaub der angestellten Arbeitnehmer ist nach HGB auf der Passivseite der Bilanz eine Rückstellung auszuweisen. Diese Rückstellung setzt sich zusammen aus

a) dem Urlaubsentgelt,

b) dem zusätzlichen Urlaubsgeld und

c) dem Arbeitgeberanteil am Sozialaufwand auf a) und b).

Das Urlaubsentgelt bemisst sich nach dem durchschnittlichen Arbeitsverdienst des Angestellten in den letzten drei Kalendermonaten vor Beginn des Urlaubs (§ 10 (5) RTV für Angestellte und Poliere). Für die Urlaubsrückstellung nach HGB ist das Jahresgesamtbrutto des abgelaufenen Jahres der Ausgangspunkt. Darüber hinaus sind geplante Lohn- und Gehaltserhöhungen, die bei der Inanspruchnahme des Urlaubs im Folgejahr zum Tragen kommen, zu berücksichtigen. Tariflich bedingte Lohnerhöhungen, wie sie zum 1. April 2026 anstehen, auch erfahrungsgemäß erwartete aus bevorstehenden Tarifabschlüssen, können pauschal (über den erwarteten Prozentsatz) für alle Betroffenen aufgeschlagen werden. Bitte beachten Sie, dass dies nur für die Urlaubsrückstellung nach HGB gilt: Bei der Urlaubsrückstellung nach Steuerrecht sind Lohn- oder Gehaltserhöhungen nicht miteinzubeziehen. Ein weiterer Unterschied in der Berechnung ergibt sich bei der Zahl der jährlich anzusetzenden Arbeitstage. Im Ergebnis ist die Urlaubsrückstellung nach HGB im Normalfall höher als die nach Steuerrecht zulässige Rückstellung. Fragen Sie zu den Details der Berechnung bitte Ihren Steuerberater.

Das zusätzliche Urlaubsgeld ist für die Rückstellungsbildung nur zu berücksichtigen, wenn es nicht unterjährig bereits gezahlt wurde (§ 10 (6.5.) RTV für Angestellte und Poliere).

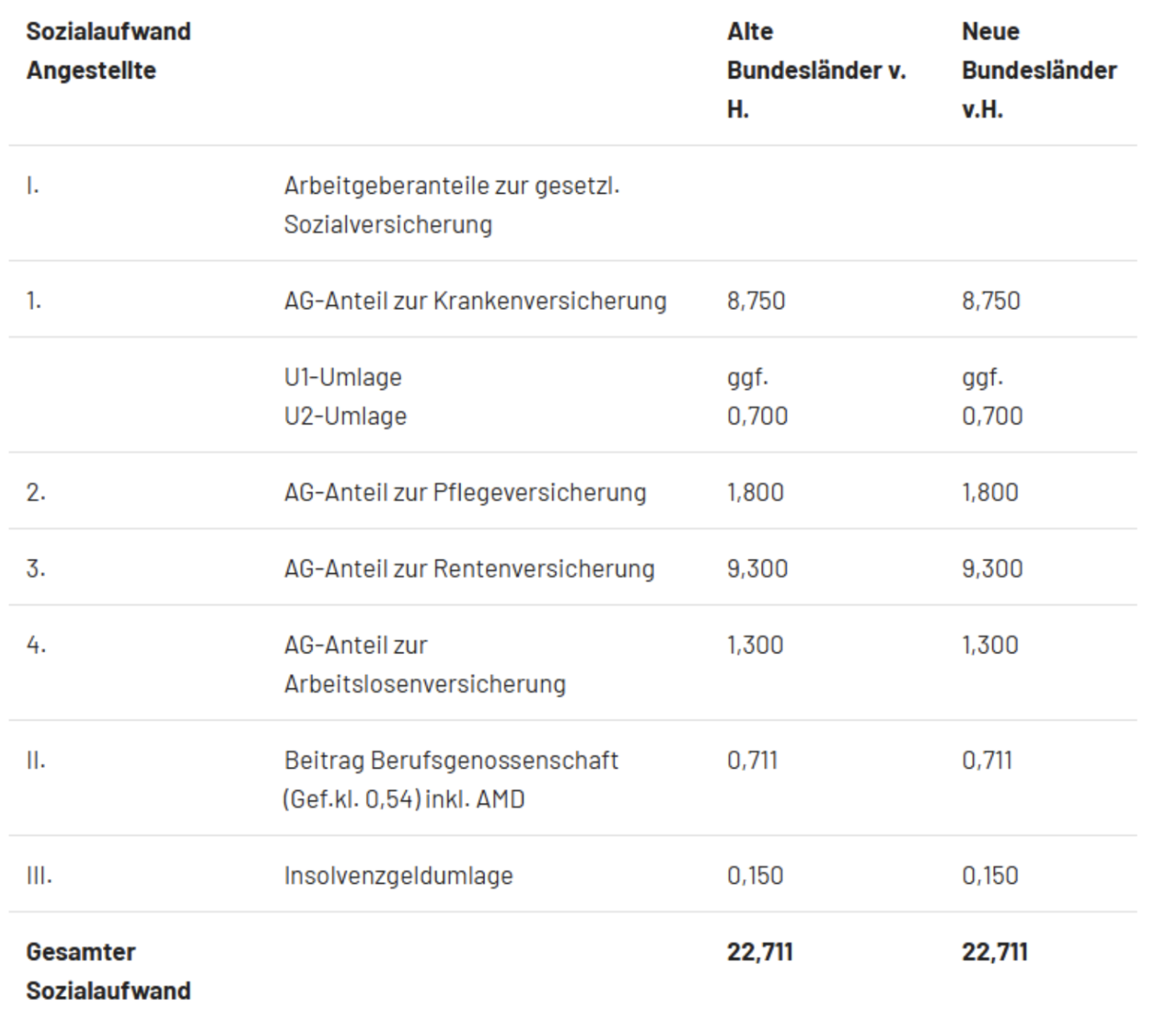

Der Ermittlung des Sozialaufwands zum Bilanzstichtag 31. Dezember 2025 kann unten stehendes Schema zugrunde gelegt werden, das (gemäß HGB) die aktuellen in 2026 geltenden Beitragssätze berücksichtigt. In die Rückstellungen des Sozialaufwands sind auch Beiträge zur gesetzlichen Unfallversicherung einzubeziehen. Betriebe mit bis zu 30 Mitarbeitern, die zusätzlich die Umlage U1 (Entgeltfortzahlungsumlage) an die Krankenkasse entrichten, müssen den dafür anfallenden Beitrag im Schema ergänzen:

Der Sozialaufwand für rückständigen Urlaub der angestellten Arbeitnehmer ist entsprechend der vorstehenden Berechnung mit 22,7 % (gerundet) auf die rückständigen Urlaubsvergütungen zu bilden. Die Rückstellung bemisst sich somit wie folgt: Rückstellung = a) + b) + c) = (Urlaubsentgelt + zusätzliches Urlaubsgeld) x 1,227.

Die Beitragsaufwendungen zur Berufsgenossenschaft belaufen sich nur bei Angestellten

ohne jegliche Baustellenbesuche auf 0,711 % (Gefahrenklasse 0,54). Für Angestellte mit Baustellenbesuchen wird die Belastung nach dem Tarif für den Hochbau fällig (Tarifstelle 100: Gefahrenklasse 11,84). Der Beitrag beträgt dann für Angestellte mit Baustellenbesuchen – wie für gewerbliche Arbeitnehmer - 5,469 %. Handelt es sich um Angestellte von Zimmereibetrieben, so liegt der Beitrag deutlich höher als in Hochbaubetrieben, denn Zimmereibetriebe sind der Gefahrenklasse 14,59 zuzuordnen (Tarifstelle 110). Damit liegt der BG-Beitrag bei Angestellten in Zimmereibetrieben, die auch Baustellen besuchen, bei 6,626 %.

Die neuen Vorschuss-Beitragsfüße 2026 gibt die Berufsgenossenschaft erst im Mai 2026 bekannt. Daher wurde hier mit den Vorschusssätzen (Gefahrenklasse x Beitragsfuß) vom Mai 2025 gerechnet.

Generell sind die Beitragsbemessungsgrenzen zu beachten: Sobald bei einem Mitarbeiter die Beitragsbemessungsgrenzen erreicht sind, fallen keine weiteren SV-Beiträge mehr an.

Hinweis: Bei der Bemessung der rückständigen Urlaubsvergütung ist zu prüfen, ob Urlaubsansprüche langzeiterkrankter Arbeitnehmer zu berücksichtigen sind.

B. Gewerbliche Arbeitnehmer

Die Arbeitgeber leisten für die Urlaubsvergütung der gewerblichen Arbeitnehmer (Urlaubsentgelt zzgl. zusätzliches Urlaubsgeld) auf der Basis der Lohnabrechnung monatliche Beiträge an die ULAK/ZVK. Wenn der Urlaub dann tatsächlich anfällt, zahlt die ULAK/ZVK aus diesen Beiträgen die Urlaubsvergütung für die Arbeitnehmer. Für am Bilanzstichtag rückständigen Urlaub der gewerblichen Arbeitnehmer muss der Arbeitgeber daher keinen Anspruch auf Urlaubsvergütung abgrenzen. Der Aufwand ist durch die Monatsbeiträge an die ULAK/ZVK unterjährig bereits angefallen.

Die gesetzlichen Sozialversicherungsbeiträge auf die Urlaubsvergütungen sind allerdings auch hier vom Arbeitgeber zu zahlen, werden aber erst bei Inanspruchnahme des rückständigen Urlaubes im Folgejahr aufwandswirksam. Daher ist dieser Aufwand im abgelaufenen Geschäftsjahr zu passivieren.

Da die Urlaubsvergütungen zum Bruttolohn gehören, der die Bemessungsgrundlage für

den Sozialkassenbeitrag für gewerbliche Arbeitnehmer,

die Beiträge zur Berufsgenossenschaft,

die Winterbeschäftigungsumlage

bildet, sind die entsprechenden Beiträge auch bei der Rückstellungsbildung zu berücksichtigen.

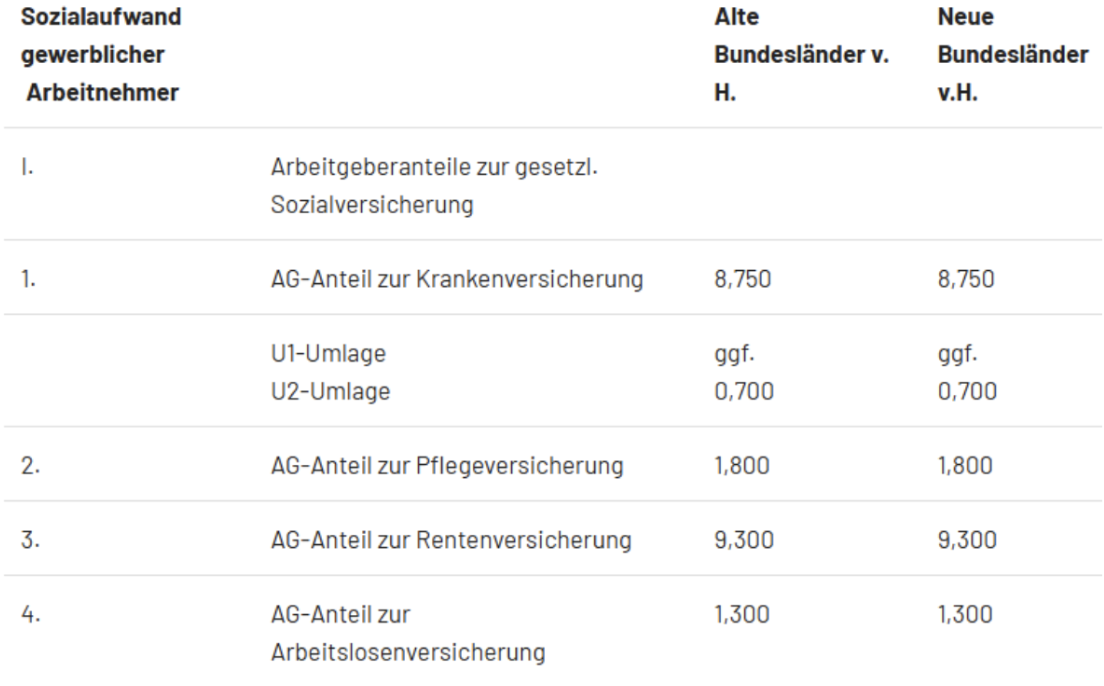

Der Ermittlung des Sozialaufwands zum Bilanzstichtag 31. Dezember 2025 kann folgendes Schema zugrunde gelegt werden:

Der Sozialaufwand für rückständigen Urlaub der gewerblichen Arbeitnehmer ist entsprechend der vorstehenden Berechnung mit 48,27 % (NBL 46,77%) der rückständigen Urlaubsvergütung zu bilden. Wie oben erläutert besteht die Rückstellung bei gewerblichen Arbeitnehmern nur aus dem Sozialaufwand, weil die Urlaubsvergütung selbst von der ULAK/ZVK gezahlt wird. Die Rückstellung bemisst sich somit wie folgt:

Rückstellung = (Urlaubsentgelt + zusätzliches Urlaubsgeld) x 0,4827 in den alten Bundesländern bzw. (Urlaubsentgelt + zusätzliches Urlaubsgeld) x 0,4677 in den neuen Bundesländern.

Der Beitrag zur Berufsgenossenschaft in Höhe von 5,469 % (siehe II.) ist anhand der Gefahrenklasse 11,84 berechnet. Für die Zimmerer gilt abweichend die Gefahrenklasse 14,59. Unter Berücksichtigung der höheren Gefahrenklasse ergibt sich für die Zimmerer demnach ein BG-Beitrag von 6,626%.

Generell sind die Beitragsbemessungsgrenzen zu beachten: Sobald bei einem Mitarbeiter die Beitragsbemessungsgrenzen erreicht sind, fallen keine weiteren SV-Beiträge mehr an.

C. Arbeitszeitguthaben

Für am Bilanzstichtag bestehende Vergütungsansprüche aus Arbeitszeitguthaben von gewerblichen oder angestellten Arbeitnehmern ist in der Bilanz ebenfalls eine Verbindlichkeit auszuweisen. Sie errechnet sich aus den individuellen Entgeltansprüchen der Arbeitnehmer (inkl. erwarteter Lohnerhöhungen) und dem darauf zu beziehenden Sozialaufwand. Dieser ist nach den Schemata oben zu bestimmen.

Zu beachten ist, dass bei Nutzung des Monatslohnmodells (BRTV §3 (1.4)) in einigen EDV-Lohnabrechnungsprogrammen der Entgeltanspruch aus Flexstunden bereits aufwandsseitig mit dem Ansparen abgegrenzt wird. In diesen Fällen ist nur noch der Sozialaufwand in die Rückstellungen einzubeziehen.

2. Baukonjunktur im Bund/in Hamburg

Die Auftragslage in der Bauwirtschaft erholt sich!

Bundesweit lagen die Auftragseingänge im Bauhauptgewerbe im Oktober um 2,4 % über dem Vorjahresmonat. Dabei verzeichnete der Hochbau ein Plus von 8,1 %, der Tiefbau hingegen ein Minus von 2,5 %.

Die Umsätze gingen im Oktober 2025 gegenüber dem Vorjahresniveau um 4,5 % nach oben und betrugen kumuliert 11,6 Mrd. EUR. Dies entspricht von Januar bis Oktober 2025 einem realen Anstieg gegenüber dem Vorjahreszeitraum von 1,8 %.

Die Zahlen in Hamburg:

Die Hamburger Betriebe des Bauhauptgewerbes mit 20 und mehr Beschäftigten verzeichneten ein Plus bei den Auftragseingängen von gut 30 % auf gut 2,1 Mrd. EUR, wobei am stärksten mit 57,2 % die Hochbausparte profitierte. Demgegenüber führte der deutliche Rückgang der Auftragseingänge beim Wirtschaftstiefbau um mehr als ein Drittel auf 140 Mio. EUR zu einem Minus von 9,6 % im gesamten Tiefbau. Preisbereinigt stiegen die Auftragseingänge um 27,5 % gegenüber dem Vorjahr.

Auch die Umsätze haben sich in Hamburg in den ersten drei Quartalen 2025 mit einem leichten Plus von 1,15 % positiv entwickelt. Am stärksten entwickelten sich dabei die Umsätze des öffentlichen Hochbaus mit einem Plus von 29,6 %, wohingegen der Tiefbau ein Plus von lediglich 8,8 % verzeichnete. Preisbereinigt liegt der Umsatz um 1,4 % unter dem Vorjahreszeitraum.

Die Zahl der in Hamburg erteilten Baugenehmigungen im Wohnungsbau lag 2025 bei 6.734 und damit nur ganz leicht über dem Vorjahresniveau von 6.710 genehmigten Wohnungen. Das Ziel des Senats, jährlich 10.000 Wohnungen zu genehmigen, wurde also im Jahre 2025 nicht erreicht.

Die Baugenehmigungen bundesweit haben sich besser entwickelt. Hier wurden im November 2025 20.100 Wohnungen genehmigt, das sind 12,5 % mehr als im Vorjahresmonat. Insgesamt wurden bis November 2025 215.500 Wohnungen genehmigt, das sind 11,3 % mehr als im gleichen Vorjahreszeitraum. Dennoch klafft noch immer eine riesige Lücke zwischen den Genehmigungen und dem Bedarf.

3. EH55-Plus-Förderung: Aktueller Stand

Bei der EH55-Plus-Förderung sind bereits 139 Mio. EUR bewilligt, es stehen also aktuell noch rund 661 Mio. EUR zur Verfügung. Die Anträge werden nach dem "Windhundprinzip" bearbeitet.

Aus dem Fördertopf für die Förderung von Effizienzhäusern mit den Standard EH55 und einer Beheizung ausschließlich mit erneuerbaren Energien wurden derzeit Kredite in Höhe von 139 Mio. EUR von der KfW bewilligt. Das Programm belief sich auf 800 Mio. EUR, sodass gegenwärtig noch 661 Mio. EUR zur Verfügung stehen.

Ist davon auszugehen, dass bei einer weiterhin hohen Nachfrage und einer Vergabe der Mittel nach dem "Windhundprinzip" die verfügbaren Mittel vergleichsweise zügig ausgeschöpft sein werden.

Bauherren können Anträge auf zinsverbilligte Kredite im Rahmen dieses Programmes beantragen, sofern zum Zeitpunkt der Antragstellung bereits eine Baugenehmigung vorliegt, mit dem Bau jedoch noch nicht begonnen wurde.

Trotzdem ist es erforderlich, dass der Effizienzhausstandard 55 eingehalten wird und dass die Wärmeerzeugung auf Basis von 100 % erneuerbaren Energien geplant sind. Fossile Energieträger sind ausgeschlossen.

Die Kredite haben eine Laufzeit von bis zu 25 Jahren und eine Zinsbindung von maximal zehn Jahren. Die Mittel müssen innerhalb von 12 Monaten abgerufen werden.

Die Maßnahme dient der Aktivierung des bestehenden Bauüberhangs (genehmigte, aber noch nicht begonnene Bauvorhaben), daher ist über das jetzt bereitgestellte Volumen hinaus mit einer weiteren Förderung nicht zu rechnen.

Wir empfehlen daher unseren Mitgliedern in geeigneten Fällen, die Bauherren frühzeitig auf die weiterhin vorhandenen Fördermöglichkeiten ebenso hinzuweisen wie auf die begrenzte Mittelverfügbarkeit.

Ihr Ansprechpartner:

Michael Seitz

040/2263255-10

seitz@bau-innung.de