Wirtschaft und Statistik

17. Gehaltsgebundene Kosten: Zuschlagsätze ab 01.04.2026

Wir informieren Sie über die Berechnung der Zuschlagsätze für die gehaltsgebundenen Kosten zum Stichtag 01.04.2026.

Der Zuschlagsatz für die gehaltsgebundenen Kosten wird immer dann benötigt, wenn für die Arbeit von Bauleitern, Polieren oder Angestellten die Kosten pro Stunde, Tag oder Monat berechnet werden sollen.

Das ist z.B. der Fall bei der

Abrechnung nach Stundenaufwand für Bauleiter, Poliere oder Angestellte ("Preis einer Polierstunde");

Kalkulation, wenn in die Mittellohnberechnung Poliere und/oder Angestellte einbezogen werden ("Kosten eines Poliers pro geleisteter Arbeitsstunde");

Kalkulation von Polier- oder Bauleiterkosten als Teil der Baustellengemeinkosten ("Höhe der Baustellengemeinkosten bei 5-monatiger Bauzeit").

dem Zuschlagsatz der gehaltsgebundenen Kosten, der sich auf der Basis der tatsächlich geleisteten bzw. der aufsichtführenden Arbeitszeit ergibt und

dem Zuschlagsatz, der sich auf der Basis der Kalenderzeit ergibt.

1. Tatsächlich geleistete bzw. aufsichtführende Arbeitszeit

Der Zuschlagsatz auf der Grundlage der tatsächlichen Arbeitszeit kommt in Frage, wenn die reine geleistete Arbeitszeit (ohne arbeitsfreie Tage!)

- zur Kalkulation der Gehaltskosten herangezogen wird oder

- als Abrechnungsbasis für Gehaltskosten dient (z. B. Abrechnung nach Stundenaufwand).

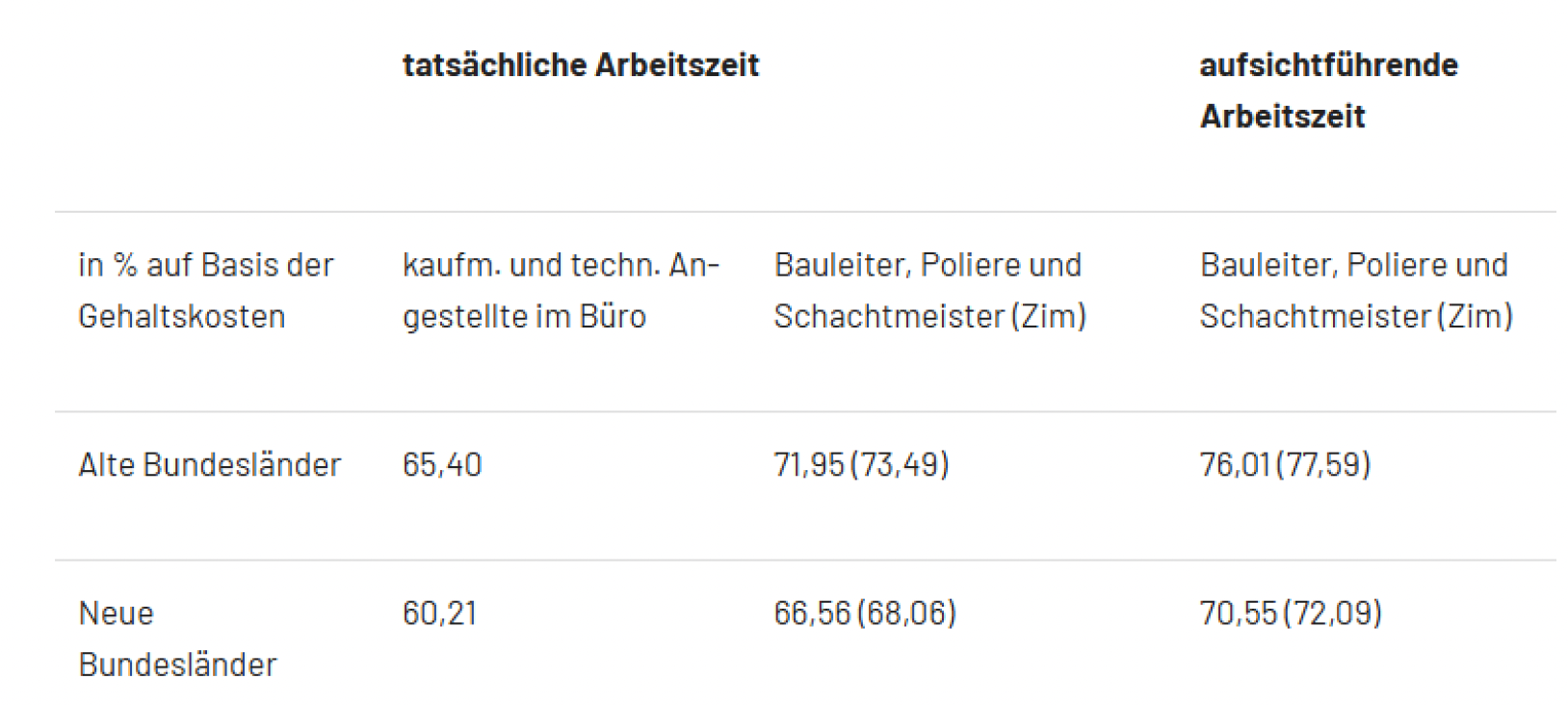

Beispiel 1: Bauunternehmer B aus Köln wird von seinem Geschäftsfreund G aus Düsseldorf gebeten, ihm für 16 Werktage im Rahmen der Kollegenhilfe einen Polier zu überlassen. B, der wegen schwacher Auftragslage seinen Polier M momentan ohnehin nicht auslasten kann, verleiht seinen Polier M, der ein monatliches Gehalt von 6.432 € bezieht, im Rahmen der Arbeitnehmerüberlassung an G. Um die bei B weiterlaufenden Gehaltskosten von M decken zu können, muss B mindestens 534,48 € pro Tag für M an G weiterberechnen, denn pro produktiv gearbeiteter Polier-Stunde fallen rund 66,81 € Gehaltskosten bei B an.

6.432 € Gehalt pro Monat bei durchschnittlich 165,5 Arbeitsstunden, wenn kein Urlaub oder dgl. genommen wird,

38,86 € anteiliges Gehalt pro Arbeitsstunde

+ 71,95% Gehaltsgebundene Kosten

66,81 € Gehaltskosten pro Produktiv-Stunde

entspricht 534,48 € Gehaltskosten pro Arbeitstag (8 Stunden)

Der Zuschlagsatz für gehaltsgebundene Kosten bei Polieren, berechnet auf der Grundlage der aufsichtführenden Arbeitszeit, ist immer dann zutreffend, wenn bei der Kalkulation mit dem Mittellohn AP gerechnet wird: In diesem Fall werden auch Schlechtwettertage als Umlage verrechnet. Obwohl der Polier bei Schlechtwetter mit anderen Arbeiten befasst sein kann, ist diese Rechenweise - die regelmäßig zu sehr hohen Zuschlagsätzen führt - erforderlich, da der Polier als Teil der Arbeitstruppe, für die der Mittellohn AP bestimmt wird, eben nur genauso viele Stunden arbeiten kann wie alle anderen Facharbeiter und Helfer der Truppe auch, die ggf. bei Schlechtwetter ihre Tätigkeit einstellen. Die Kosten eines Poliers sind, wenn sie in den Mittellohn AP hineingerechnet werden, dementsprechend hoch, weil die Berechnung des Mittellohns AP die Annahme impliziert, dass auch der Polier nur so viele Stunden arbeitet wie der Rest der Arbeitstruppe.

2. Kalenderzeit

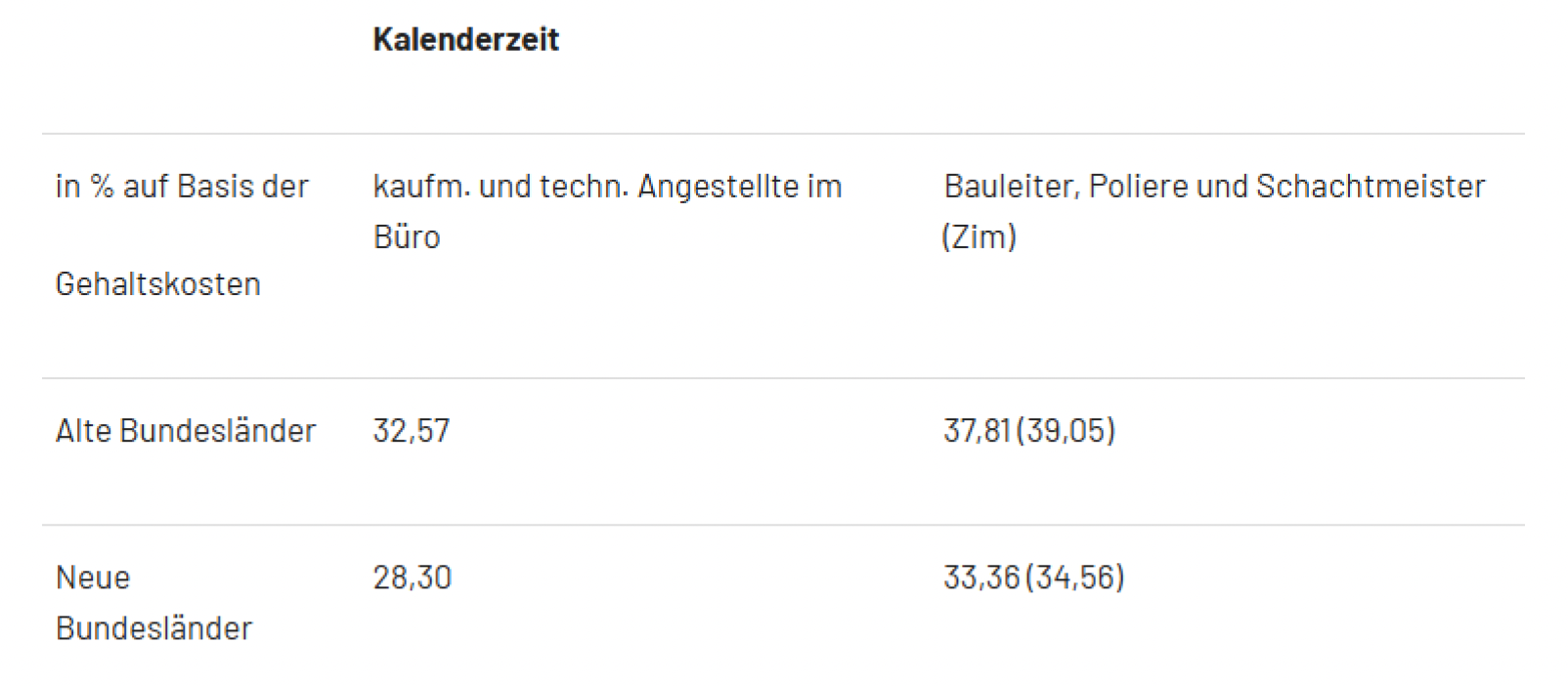

Der Zuschlagsatz auf Basis der Kalenderzeit ist zu nutzen, wenn anhand der Baustellengehälter die Baustellengemeinkosten über den Kalenderzeitraum berechnet werden sollen. Die Basis ist hierbei das Monatsgehalt, das neben der tatsächlichen Arbeitszeit auch die Sonntage, Samstage, Feiertage, Ausfalltage sowie Krankheits- und Urlaubstage umfasst.

Beispiel 2: Bauunternehmer B aus Köln benötigt seinen Polier P für 5 Monate Bauzeit bei einem Neubau. Das Monatsgehalt von P beträgt 6.432€. B muss bei der Berechnung der Baustellengemeinkosten mindestens monatliche Polierkosten in Höhe von 8.863,94 € ansetzen (6.432 € zzgl. 37,81 % gehaltsgebundene Kosten).

3. Neuberechnung zum 01.04.2026

Den Musterberechnungen sind die gültigen Tarife der Gruppe A VIII zugrunde gelegt. Das sind für die

alten und die neuen Bundesländer (ab April 2026): 6.432 € Tarifgehalt pro Monat.

Das Tarifgehalt A VIII wurde deshalb der Musterberechnung zugrunde gelegt, um das Beispiel auf der Basis eines Gehaltes durchzurechnen, dass die Beitragsbemessungsgrenze inder Kranken- und Pflegeversicherung (KV und PV) übersteigt. Dadurch dass das zugrunde gelegte Tarifgehalt A VIII (6.432 €) die Beitragsbemessungsgrenze in der KV und PV in Höhe von aktuell 5.812,50 € übersteigt, ist der Prozentanteil, den der Krankenkassen- oder Pflegeversicherungsbeitrag am Tarifgehalt ausmacht, geringer (hier: 7,39 % bzw. 1,52 %) als beim Zugrundelegen des Tarifgehaltes A VI, das mit 5.340 € unterhalb der Beitragsbemessungsgrenze liegt.

Fazit: Bei höheren oder niedrigeren Gehältern als den im Beispiel verwendeten Tarifgehältern verändern sich auch die prozentualen Zuschlagsätze. In diesen Fällen ist eine betriebsindividuelle Berechnung auf der Basis unserer Musterberechnung zu empfehlen.

Beitragsbemessungsgrenzen 2026

Renten- und Arbeitslosenversicherung:

Alte und Neue Bundesländer 8.450 €

Kranken- und Pflegeversicherung

Alte und Neue Bundesländer 5.812,50 €

Für Bauleiter im Bauwerksbau (Tarifstelle 100) gelten aufgrund der Gefahrenklasse 11,84 in der BG dieselben Gehaltszuschläge wie für Poliere und Schachtmeister. Der BG-Beitrag beläuft sich für sie ebenfalls auf 5,17 % (Beitragsvorschuss 2025 = Hauptumlage + LVN + LVE).

Die Zimmerer (Tarifstelle 110) sind bei der BG in einer höheren Gefahrenklasse eingestuft (14,59). Für Bauleiter, Poliere und Schachtmeister des Zimmerergewerks lautet der BG-Beitrag daher 6,33 %. Die resultierenden Zuschlagsätze für Zimmerer stehen in der Tabelle unten in Klammern.

Nur technische Angestellte im Büro haben aufgrund der niedrigen Gefahrenklasse (0,54) mit 0,41 % einen sehr geringen BG-Beitrag.

Gegenüber der letzten Berechnung vom April 2025 sind die Zuschlagsätze erneut geringfügig gesunken.

Die Schwerbehindertenabgabe rechnen wir seit 2020 nicht mehr ein, weil sie nur von Betrieben ab 20 Mitarbeiter zu zahlen ist. Dafür haben wir die Entgeltfortzahlungsumlage U1 in die Berechnung aufgenommen, die von Betrieben bis 30 Mitarbeiter gezahlt werden muss. Die Krankheitskosten in Position 2.1.17 fallen durch die Erstattung der Krankenkasse nur halb so hoch aus.

Die Zuschlagsätze für gehaltsgebundene Kosten auf das Tarifgehalt A VIII betragen auf Basis der tatsächlichen bzw. aufsichtführenden Arbeitszeit:

Die Zuschlagssätze auf das Tarifgehalt A VIII betragen auf Basis der Kalenderzeit:

Um den kalkulatorischen Gesamtzuschlag und auf dessen Basis den Stundenkostensatz eines Angestellten zu bestimmen, sind den gehaltsgebundenen Kosten betriebsindividuell anteilige allgemeine Geschäftskosten hinzuzurechnen.

Interessierte Mitgliedsunternehmen können sich die Berechnungsbeispiele, Zugschlagsätze im Vergleich sowie Erläuterungen für die alten und neuen Bundesländer kostenlos in unserem Downloadcenter - nach Eingabe des Passwortes – unter

http://www.bau-innung.de/wirtschaft-und-statistik

in der Rubrik Wirtschaft und Statistik / Infodienst Downloads herunterladen und

betriebsindividuell anpassen.

18. Was kostet eine Bauhandwerker-Stunde?

Der Ausschuss Unternehmensführung (AUF) hat auf seiner Ausschusssitzung am 17. März 2026 die Arbeitshilfe für die Berechnung der Bauhandwerkerstunde 2026 aktualisiert.

Hier ein typisches Szenario: Ein Kunde plant ein paar Umbauten an seinem Haus und holt sich Angebote von verschiedenen Baufirmen ein. Eine Firma gibt in ihrem Kostenanschlag einen Stundenverrechnungspreis von etwa 68,89 € plus Mehrwertsteuer an. Neugierig fragt der Kunde während der Umbauarbeiten einen Gesellen, wie viel Lohn er denn pro Stunde von seinem Meister erhält. Die Antwort: „25,08 €.“

Wirtschaft und Statistik

„Schöne Gewinnspanne“, denkt der Kunde verärgert und fühlt sich in seinem Vorurteil bestätigt! Was er dabei jedoch nicht bedenkt: Die Baufirma muss dem Gesellen neben dem reinen Arbeitslohn auch sogenannte Soziallöhne zahlen. Dazu gehören das Entgelt für gesetzliche Feiertage, Krankheitszeiten, Weihnachtsgeld und mehr. Basierend auf diesem Bruttolohn muss die Baufirma dann noch eine Vielzahl gesetzlicher und tariflicher Sozialabgaben an verschiedene Stellen abführen, nämlich an die Renten-, Arbeitslosen-, Kranken- und Unfall- sowie Pflegeversicherung und die Sozialkassen der Bauwirtschaft.

Außerdem muss der Stundenverrechnungssatz (SVS) die Gemeinkosten des Unternehmens decken. Um den betriebsspezifischen Stundenverrechnungspreis zu ermitteln, hat der Ausschuss Unternehmensführung (AUF) diese praktische Hilfe erstellt, die interessierte Mitgliedsunternehmen in unserem Downloadcenter – nach Eingabe Ihres Passworts – unter

http://www.bau-innung.de/wirtschaft-und-statistik

in der Rubrik Wirtschaft und Statistik / Infodienst Downloads herunterladen und betriebsindividuell anpassen können

19. Erinnerung: KfWFinanzierungsumfrage 2026

In Ausgabe 04 unseres Infodienstes vom 17.03.2026 (Wirtschaft uns Statistik, Ziff. 12) hatten wir bereits auf die KfWFinanzierungsumfrage 2026 hingewiesen. Unser Zentralverband führt diese Befragung in diesem Jahr zum 23. Mal gemeinsam mit der KfW durch.

Für die Interessenvertretung des Baugewerbes gegenüber Politik und Kreditwirtschaft sind aktuelle Rückmeldungen aus den Betrieben unverzichtbar. Die Umfrage liefert hierfür eine wichtige Datengrundlage. Der Fragebogen umfasst unter anderem:

Investitionstätigkeit,

Zugang zu Finanzierungs und Fördermitteln,

Kreditaufnahmebedingungen,

Kreditverhandlungen,

Kreditlaufzeiten.

Die Teilnahme erfolgt ausschließlich online. Der Fragebogen ist unter folgendem Link erreichbar: https://secure.entrisys.de/kfw/2026/?/ZDB/1.

Der Befragungszeitraum läuft über März und April. Über die Ergebnisse informieren wir wie gewohnt zeitnah – voraussichtlich im Juli 2026.

Ihr Ansprechpartner:

Björn Söllner

040/2263255-23

soellner@bau-innung.de