Arbeits- und Tarifrecht

1. Gesetzliche und tarifliche Neuregelungen zum Jahresbeginn 2026

Sie erhalten einen Überblick über die wesentlichen Änderungen, die zum Jahresbeginn 2026 wirksam werden.

Zu Beginn des Jahres 2026 treten eine Vielzahl von Änderungen im Zuständigkeitsbereich des Bundesministeriums für Arbeit und Soziales (BMAS), aber auch tarifvertragliche Änderungen in Kraft.

Eine Übersicht über die wesentlichen Änderungen haben wir hier zusammengestellt:

Gesetzliche Neuregelungen im Arbeits- und Sozialrecht

a) gesetzlicher Mindestlohn

Der gesetzliche Mindestlohn steigt von derzeit 12,82 € ab dem 1. Januar 2026 auf 13,90 € und ab dem 1. Januar 2027 auf 14,60 € brutto je Zeitstunde.

b) geringfügige Beschäftigung und Faktor F 2026 im Übergangsbereich

Die Anhebung des gesetzlichen Mindestlohns hat auch Auswirkungen auf die Geringfügigkeitsgrenze und den Übergangsbereich (früher Gleitzone).

Beim ab 01.01.2026 gültigen Mindestlohn von 13,90 € ergibt sich eine Geringfügigkeitsgrenze von 603 € (Jahresentgelt von maximal 7.236 € bei durchgehender Beschäftigung).

Der Übergangsbereich geht ab 01.01.2026 von 603,01 € bis 2.000 €.

Im sogenannten Übergangsbereich sind die Beitragsbelastungen für Arbeitgeber und Arbeitnehmer über aufwendige Formeln zu ermitteln. Wesentlicher Parameter der Formel ist der Faktor F, der sich an der Höhe des Gesamtsozialversicherungsbeitrags orientiert. Ab dem 1. Januar 2026 beträgt für Beschäftigte im Übergangsbereich der Faktor F 0,6619.

c) Anhebung der Altersgrenzen

Das Renteneintrittsalter in der gesetzlichen Rentenversicherung wird seit 2012 schrittweise angehoben (sogenannte Rente mit 67). Versicherte, die 1960 geboren sind und für die keine Vertrauensschutzregelungen gelten, erreichen die Regelaltersgrenze mit 66 Jahren und 4 Monaten. Für die Jahrgänge 1964 und jünger liegt die Regelaltersgrenze zukünftig bei 67 Jahren.

d) Renteneintritt für schwerbehinderte Menschen

Ab 2026 entfällt der Vertrauensschutz für die abschlagsfreie Rente für Schwerbehinderte (GdB mind.50). Betroffen von dieser Neuregelung sind alle, die 1962 oder später geboren wurden und eine Schwerbehindertenrente beantragen möchten. Diese Menschen können ab sofort erst ab 65 Jahren abschlagsfrei in Rente gehen. Ein früherer Renteneintritt ab 62 ist zwar immer noch möglich, jedoch nur mit Abschlägen von bis zu 10,8 %.

e) Hinzuverdienstgrenzen für Renten wegen Erwerbsminderung steigen

Die Hinzuverdienstgrenzen für Renten wegen verminderter Erwerbsfähigkeit steigen 2026. Beim Bezug einer Rente wegen voller Erwerbsminderung ergibt sich ab Januar 2026 eine jährliche Hinzuverdienstgrenze von rund 20.700 €. Bei Renten wegen teilweiser Erwerbsminderung beträgt die Mindesthinzuverdienstgrenze rund 41.500 €.

f) Befreiung von der Rentenversicherungspflicht von Minijobbern widerrufbar

Voraussichtlich ab 1. Juli 2026 können Minijobber eine vorgenommene Befreiung von der Rentenversicherungspflicht einmalig wieder rückgängig machen. Die Aufhebung wirkt nur für die Zukunft und muss beim Arbeitgeber beantragt werden. Bei mehreren Minijobs ist sie nur einheitlich möglich. Eine erneute Befreiung ist danach ausgeschlossen.

g) Insolvenzgeld

Die Insolvenzgeldumlage ist mit wenigen Ausnahmen von allen Arbeitgebern, die Arbeitnehmer im Inland beschäftigen, zu zahlen. Das Bundesministerium für Arbeit und Soziales (BMAS) hat bekannt gegeben, dass der gesetzlich festgeschriebene Umlagesatz von 0,15 % auch 2026 gilt.

h) Beitragssatz zur Arbeitsförderung

Ab dem 1. Januar 2026 beträgt der Beitragssatz zur Arbeitsförderung weiterhin 2,6 Prozent.

i) Änderung der Winterbeschäftigungs-Verordnung

Die Winterbeschäftigungs-Verordnung wird so angepasst, dass der Umlagesatz im Bauhauptgewerbe befristet für ein Jahr, vom 1. Januar 2026 bis zum 31. Dezember 2026, auf 1 % abgesenkt wird. Die Umlage wird in dieser Zeit in Höhe von 0,6 % durch die Arbeitgeber und in Höhe von 0,4 % durch die Arbeitnehmerinnen und Arbeitnehmer aufgebracht.

j) Beitragssatz in der gesetzlichen Rentenversicherung

Der Beitragssatz in der gesetzlichen Rentenversicherung bleibt bis 2026 stabil bei 18,6 Prozent in der allgemeinen Rentenversicherung und 24,7 Prozent in der knappschaftlichen Rentenversicherung.

k) Mindestbeitrag in der gesetzlichen Rentenversicherung

Der Mindestbeitrag zur freiwilligen Versicherung in der gesetzlichen Rentenversicherung ab dem 1. Januar 2026 beträgt 112,16 Euro monatlich.

l) Künstlersozialversicherung

Der Abgabesatz in der Künstlersozialversicherung beträgt im Jahr 2026 4,9 Prozent (2025: 5,0 Prozent).

m) Sachbezugswerte 2026

Das Bundesministerium für Arbeit und Soziales hat jährlich den Wert der Sachbezüge nach dem tatsächlichen Verkehrswert im Voraus anzupassen und dabei eine möglichst weitgehende Übereinstimmung mit den Regelungen des Steuerrechts sicherzustellen. Die Werte für Verpflegung und Unterkunft werden daher jährlich an die Entwicklung der Verbraucherpreise angepasst. Die Verbraucherpreise sind im maßgeblichen Zeitraum von Juni 2024 bis Juni 2025 um 3,5 % gestiegen. Auf dieser Grundlage wurde der Wert für Verpflegung von 333 € auf 345 € (Frühstück auf 71 €, Mittag- und Abendessen auf jeweils 137 €) angehoben. Der Wert für Mieten und Unterkunft erhöht sich um 1,2 % von 282 € auf 285 €.

n) Durchschnittlicher Zusatzbeitrag zur Krankenversicherung steigt

Der durchschnittliche Zusatzbeitrag zur gesetzlichen Krankenversicherung (GKV) steigt zum 1. Januar 2026. Das Bundesministerium für Gesundheit (BMG) hat den durchschnittlichen Zusatzbeitrag 2026 auf 2,9 % festgelegt. Das ist eine Erhöhung um 0,4 % im Vergleich zum Vorjahr. Jede Krankenkasse entscheidet selbst, welchen Zusatzbeitragssatz sie erhebt.

o) Anspruch auf verlängertes Kinderkrankengeld

Die pandemiebedingte Sonderregelung für Kinderkrankengeld gilt auch noch im Jahr 2026. Gesetzlich krankenversicherte Eltern können damit einen Anspruch auf Kinderkrankengeld von 15 Tagen pro Kind und Elternteil geltend machen.

Alleinerziehende haben jeweils den doppelten Anspruch. Regulär gab es einen Anspruch auf jährlich zehn Kinderkrankentage pro Elternteil und Kind. Bei mehreren Kindern steigt die Gesamtzahl der Anspruchstage pro Elternteil und pro Jahr auf 35 Arbeitstage (statt 25) bzw. für Alleinerziehende mit mehreren Kindern steigt die Gesamtzahl auf insgesamt 70 Arbeitstage pro Jahr (statt 50).

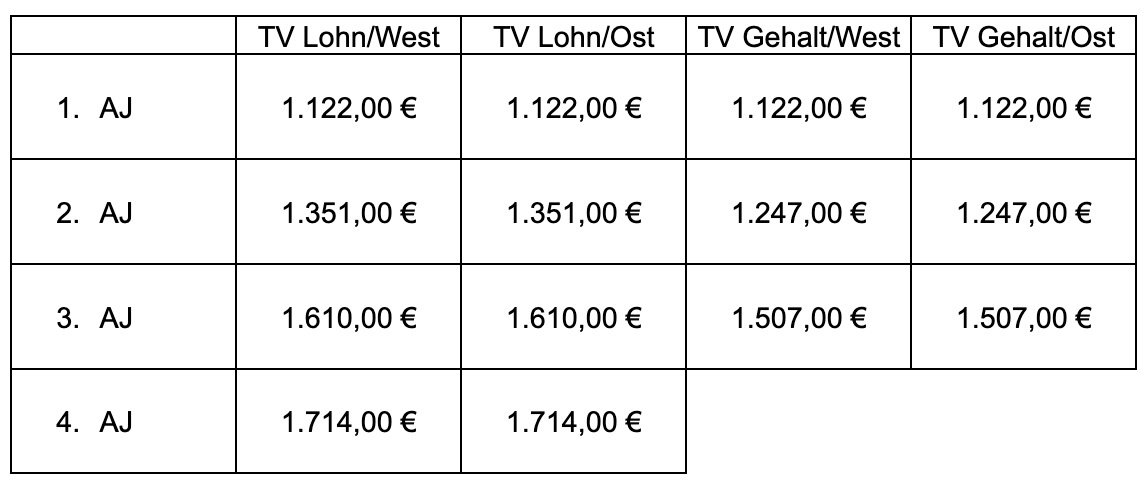

Tarifvertragliche Neuregelungen im Baugewerbe

In den Lohn- und Gehaltstarifverträge treten ab dem 01.04.2026 folgende Änderungen in Kraft:

Die Löhne und Gehälter der gewerblichen Arbeitnehmer sowie Angestellte und Poliere des Baugewerbes steigen im Tarifgebiet West um +3,9 %. Im Tarifgebiet Ost erfolgt die Angleichung an die Tabellenwerte West.

Die Ausbildungsvergütungen werden im Tarifgebiet West um 3,9 % erhöht. Im Tarifgebiet Ost erfolgt jeweils die Angleichung an die Tabellenwerte West.

Die Ausbildungsvergütungen betragen damit:

2. Ausländische Arbeitnehmer: Arbeitgeber-Informationspflichten

Am 1. Januar 2026 tritt die Informationspflicht der Arbeitgeber gegenüber Drittstaatsangehörigen bei der Anwerbung aus dem Ausland in Kraft.

Ab dem 1. Januar 2026 sind Arbeitgeber verpflichtet, Drittstaatsangehörige bei der Anwerbung aus dem Ausland über die Möglichkeit einer unentgeltlichen Information oder Beratung zu arbeits- und sozialrechtlichen Fragen zu informieren (§ 45c Aufenthaltsgesetz (AufenthG)). Der Arbeitgeber hat dabei auf die dem Arbeitsplatz nächstgelegene Beratungsstelle hinzuweisen. Zuständig für das Beratungsangebot sind ab dem 1. Januar 2026 die Beratungsstellen „Faire Integration“. Eine Übersicht über alle Beratungsstellen bietet die Website www.faire-integration.de/beratungsstellen.

Die Informationspflicht nach § 45c AufenthG unterscheidet nicht zwischen versicherungsfreier und versicherungspflichtiger Beschäftigung. Auch Personen, die z. B. aufgrund eines Sozialversicherungsabkommens in Deutschland von der Sozialversicherungspflicht befreit sind, sind über das Beratungsangebot zu informieren. Die Beratungspflicht besteht immer dann, wenn der Arbeitgeber seinen Sitz in Deutschland hat, den Vertrag mit einem Drittstaatsangehörigen mit Wohnsitz oder gewöhnlichem Aufenthalt im Ausland schließt und die Beschäftigung in Deutschland erfolgen soll.

Die Mitteilung muss in Textform erfolgen. Das Bundesarbeitsministerium hat in Zusammenarbeit mit den Beratungsstellen ein Merkblatt für Arbeitgeber und Informationsvorlagen für Beschäftigte erarbeitet, die unter dem folgenden Link Anlagen abrufbar sind. Arbeitgeber können diese Vorlagen nutzen oder eigene Unterlagen verwenden.

Der Hinweis auf die Beratungsstellen kann bereits in den Arbeitsvertrag aufgenommen werden oder ist dem Arbeitnehmer spätestens am ersten Tag der Arbeitsleistung eine E-Mail mit den Informationen zu senden. Die Versäumnis der Informationspflicht durch Arbeitgeber ist keine Ordnungswidrigkeit und nicht bußgeldbewehrt, dennoch ein weiterer Punkt zum Thema „Bürokratieirrsinn“.

3. Kurzarbeit

Das Bundeskabinett hat eine Verlängerung der Kurzarbeitergeldbezugsdauer beschlossen.

Das Bundeskabinett hat auf seiner Sitzung am 17. Dezember 2025 die Vierte Verordnung über die Bezugsdauer für das Kurzarbeitergeld (Vierte Kurzarbeitergeldbezugsdauerverordnung – 4. KugBeV) beschlossen. Dadurch wird erneut die Dauer des Kurzarbeitergeldbezuges auf bis zu 24 Monate ausgedehnt. Ermächtigungsgrundlage der Regelung ist § 109 Abs. 4 SGB III. Die Verordnung ist zum 1. Januar 2026 in Kraft getreten und gilt bis 31. Dezember 2026.

Die von Kurzarbeit betroffenen Betriebe können aufgrund einer Verlängerung bis zum 31. Dezember 2026 die Kurzarbeit in ihrem Betrieb fortführen. Betriebe, die schon seit Herbst/Winter 2023 von der Kurzarbeit betroffen sind, haben die Möglichkeit, nach einer Unterbrechung der Kurzarbeit von nicht mehr als zwei zusammenhängenden Monaten diese wieder aufzunehmen.

4. Befristete Beschäftigung ab Erreichen der Regelaltersgrenze

Der Bundesrat hat dem Gesetz zur steuerlichen Förderung von Arbeitnehmerinnen und Arbeitnehmern im Rentenalter (Aktivrentengesetz) zugestimmt.

Am 19. Dezember 2025 hat der Bundesrat dem vom Bundestag bereits beschlossenen Aktivrentengesetz als Teil des Rentenpakets zugestimmt. Das Gesetz ist am 1. Januar 2026 in Kraft getreten.

Das Aktivrentengesetz enthält die Einführung eines Steuerfreibetrages bei sozialversicherungspflichtigen Einnahmen aus nichtselbstständiger Beschäftigung in Höhe von 2.000 EUR monatlich (§ 3 Nr. 21 EstG-neu). Damit soll das Arbeiten im Alter attraktiver gemacht werden, um die Verschärfung des Arbeits- und Fachkräftemangels durch Eintritt der sog. Baby-Boomer in die Rente abzumildern und das Arbeitspotenzial durch die gesteigerte Lebenserwartung der Gesellschaft zu nutzen.

Durch die Reform können

Arbeitnehmer nach Erreichen des Regelrenteneintrittsalters (mit Vollendung des 67. Lebensjahres bzw. gem. Übergangsregelung für die Geburtsjahrgänge bis 1963 - § 35 Satz 2 SGB VI oder § 235 SGB VI)

2.000 Euro pro Monat steuerfrei (§ 3 Nr. 21 EStG-E)

bei einer nichtselbstständigen Arbeit

verdienen.

Hinweise für Arbeitgeber:

Die Steuerbefreiung gemäß § 3 Nr. 21 EstG-neu wird ab dem Monat gewährt, der auf das Erreichen der Regelaltersgrenze folgt.

Die Steuerbefreiung kann unabhängig davon beansprucht werden, ob Arbeitnehmer bereits eine Regelaltersrente erhalten, den Beginn der Rente hinausschieben oder einen Rentenanspruch haben. Die „Aktivrente“ hat grundsätzlich keinen Einfluss auf die Leistungen des Rentenversicherungsträgers, da es sich es sich um einen Steuerbonus für Arbeitnehmer handelt, die weiterarbeiten.

Jeder Euro, der darüber hinaus verdient wird, ist zu versteuern. Darüber hinaus hat der Arbeitgeber weiterhin die Sozialversicherungsbeiträge zu zahlen, was die Sozialversicherungen finanziell stabilisieren soll. Damit fallen weiterhin Beiträge zur Kranken- und Pflegeversicherung an; Arbeitgeber tragen zusätzlich Renten- und Arbeitslosenversicherungsbeiträge (§ 1 Abs. 1 Satz 1 Nr. 1 SvEV-neu).

Der Betrag von 2.000 Euro ist auf den monatlichen Höchstbetrag begrenzt. Nicht ausgeschöpfte Beträge verfallen. Ein nicht ausgeschöpfter Höchstbetrag kann nicht auf einen anderen Kalendermonat übertragen werden.

Die Steuerfreiheit gilt nicht, wenn die Einnahmen bereits nach anderen Vorschriften steuerfrei sind. Die Steuerbefreiung bei mehreren gleichzeitig vorliegenden Dienstverhältnissen kann nur in einem Dienstverhältnis des Arbeitnehmers berücksichtigt werden. Soll der Freibetrag bei Steuerklasse VI genutzt werden, muss der Beschäftigte schriftlich bestätigen, dass der Freibetrag nicht anderweitig beansprucht wird (§ 3 Nr. 21 Satz 4 EStG-E). Der Arbeitgeber muss diese Erklärung zum Lohnkonto nehmen.

Nicht betroffen von der Aktivrente sind geringfügige Beschäftigungen und der Lohn aus selbstständiger Arbeit. Laut Gesetzesbegründung geht man davon aus, dass in diesen Beschäftigungsformen bereits eine Steuervergünstigung vorliegt oder für eine Weiterarbeit keine Anreize geschaffen werden müssten.

Nicht enthalten im Aktivrentengesetz sind die geplanten steuerlichen Vorteile bei Überstunden oder ausgeweiteter Arbeitszeit (Teilzeitaufstockungsprämie).

Die Steuerbegünstigung gilt sowohl für bestehende als auch für neue Arbeitsverhältnisse. Damit kann ein bestehendes Arbeitsverhältnis fortgeführt oder ein neues begründet werden. Unternehmen sollten prüfen, ob der Arbeitsvertrag eine wirksame Altersgrenzenklausel enthält, die das Arbeitsverhältnis mit Renteneintritt automatisch beendet. Fehlt eine entsprechende Beendigungsklausel, läuft das Arbeitsverhältnis grundsätzlich weiter.

Enthält der Arbeitsvertrag eine Altersbefristung, ermöglicht die Regelung eine einvernehmliche Entscheidung über eine Weiterbeschäftigung. Die Neuregelung des § 41 Abs. 2 SGB VI-neu hebt das Vorbeschäftigungsverbot für befristete Arbeitsverträge ab Erreichen der Regelaltersgrenze auf. Sachgrundlos befristete Arbeitsverträge mit demselben Arbeitgeber dürfen insgesamt längstens eine Höchstdauer von acht Jahren haben. Es dürfen insgesamt höchstens zwölf sachgrundlos befristete Arbeitsverträge bei demselben Arbeitgeber geschlossen werden. Die einzelnen Verträge dürfen eine Gesamtdauer von zwei Jahren bei höchstens dreimaliger Verlängerung nicht überschreiten (hier bleibt es bei § 14 Abs. 2 Satz 1 TzBfG).

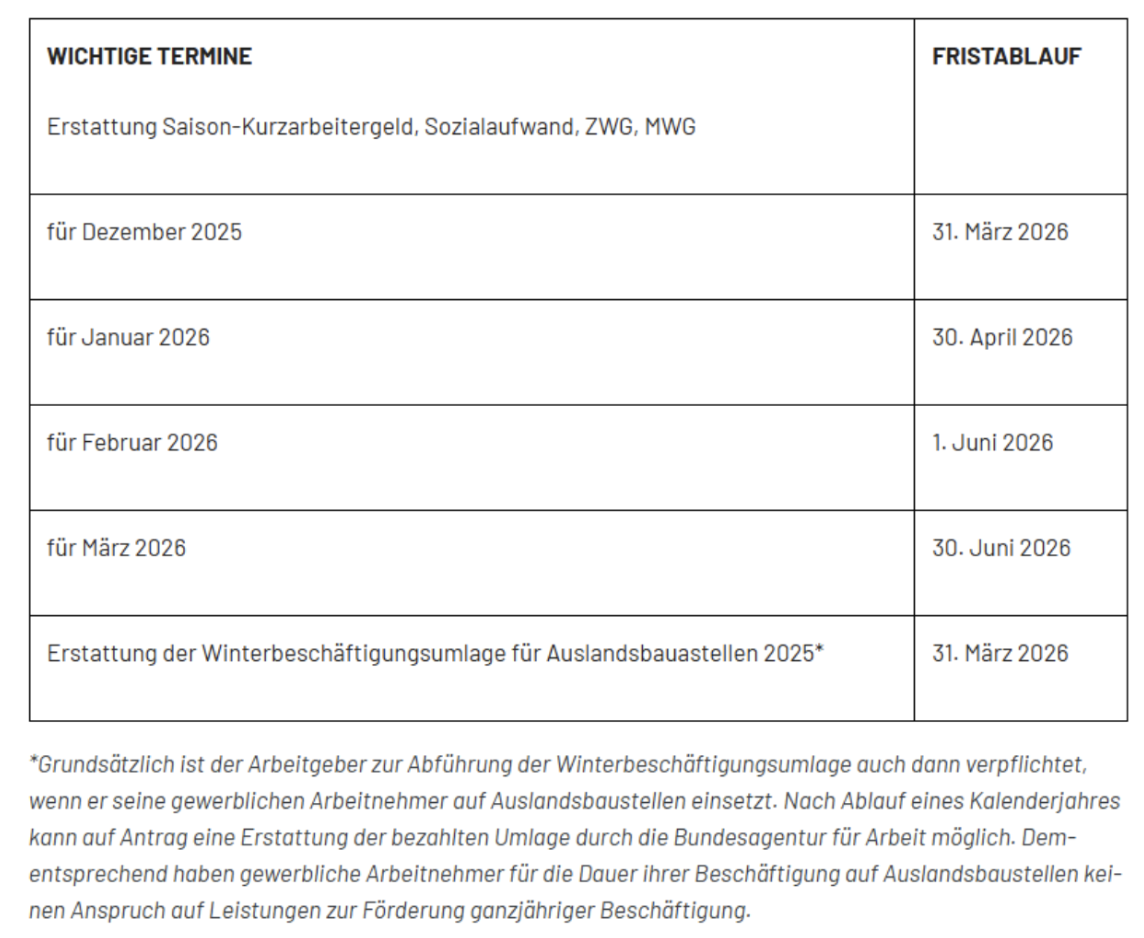

5. Tabelle zur Berechnung des Kurzarbeitergeldes 2026

Die Bundesagentur für Arbeit hat die Tabelle zur Berechnung des Kurzarbeitergeldes 2026 veröffentlicht.

Die zur Berechnung des Saison-Kurzarbeitergeldes in der Schlechtwetterzeit von Dezember 2025 bis März 2026 notwendigen Tabellen werden regelmäßig von der Bundesagentur für Arbeit (BA) veröffentlicht. Die neue Tabelle zur Berechnung des Kurzarbeitergeldes (KuG 050-2026 PAP 01/26) für den Abrechnungszeitraum ab 1. Januar 2026 ist hier abrufbar.

Darüber hinaus möchten wir auf die wichtigen Termine zur Erstattung von Saison-Kurzarbeitergeld, Sozialaufwand, Zuschuss-Wintergeld (ZWG) und Mehraufwands-Wintergeld (MWG) hinweisen. Abrechnungszeitraum ist jeweils der Lohnabrechnungszeitraum (Kalendermonat), für den die Leistungen beantragt werden. Der Antrag ist innerhalb einer Ausschlussfrist von drei Kalendermonaten zu stellen (§ 325 Abs. 3 SGB III). Die Frist beginnt mit Ablauf des Monats in dem die Tage liegen, für welche die Leistungen beantragt werden.

Es sind daher folgende Ausschlussfristen zu beachten:

6. Forderungsübergang bei Dritthaftung nach § 6 EFZG

Ab dem 1. Januar 2026 können im Rahmen des § 6 EFZG neben dem Bruttoarbeitslohn für die Lohnzusatzkosten Zuschlagssätze von rund 58,98 % in den alten Bundesländern bzw. von rund 50,61 % in den neuen Bundesländern geltend gemacht werden.

Wird eine Arbeitsunfähigkeit eines Arbeitnehmers durch einen Dritten verschuldet und kann der Arbeitnehmer diesbezüglich einen Schadensersatz wegen des Verdienstausfalls beanspruchen, geht dieser Anspruch auf den Arbeitgeber über, wenn dieser dem Arbeitnehmer nach dem Entgeltfortzahlungsgesetz (EFZG) Arbeitsentgelt fortgezahlt und darauf entfallende vom Arbeitgeber zu tragende Beiträge zur Bundesagentur für Arbeit, Arbeitgeberanteile an Beiträgen zur Sozialversicherung und zur Pflegeversicherung sowie zu Einrichtungen der zusätzlichen Alters- und Hinterbliebenenversorgung abgeführt hat (§ 6 Abs. 1 EFZG). Die aktualisierten Prozentsätze für die Lohnzusatzkosten, die im Rahmen des Forderungsübergangs bei Dritthaftung geltend gemacht werden können, wurden aufgrund der seit 1. Januar 2026 zugrunde zu legenden Sozialversicherungs- und Sozialkassenbeiträge neu berechnet.

Nach dieser Neuberechnung kann ab 1. Januar 2026 neben dem fortgezahlten Bruttolohn für die Lohnzusatzkosten ein Prozentsatz von

58,98 % in den alten Bundesländern bzw. von

50,61 % in den neuen Bundesländern

geltend gemacht werden.

Bei dieser Berechnung wurde für die alten Bundesländer angenommen, dass das 13. Monatseinkommen auch nach Einführung der tariflichen Öffnungsklausel in voller Höhe gezahlt wird. Wird dagegen von der Öffnungsklausel Gebrauch gemacht und nur der tarifliche Mindestbetrag von 780,00 € als 13. Monatseinkommen gezahlt, vermindert sich der Prozentsatz für die Lohnzusatzkosten in den alten Bundesländern insgesamt auf 50,36 %.

Die Einzelheiten der Berechnungen können interessierte Mitgliedsbetriebe einer Übersicht entnehmen, die Sie in unserem Downloadcenter – nach Eingabe Ihres Passwortes – unter

http://www.bau-innung.de/arbeits-und-tarifrecht

in der Rubrik Arbeits-, Tarif- und Sozialrecht / Infodienst Downloads herunterladen.

Zu der Zahl der zugrunde gelegten Arbeitstage weisen wir auf Folgendes hin:

Es wurde - wie in den Berechnungen der betriebswirtschaftlichen Abteilung des ZDB - davon ausgegangen, dass 4 von 16 witterungsbedingten Ausfalltagen durch Vor- oder Nacharbeit ausgeglichen werden. Die nach § 6 EFZG erstattungsfähigen Kosten sind allerdings höher, wenn sich durch einen höheren Arbeitsausfall und/oder einen geringeren Umfang von Vor- oder Nacharbeit eine niedrigere Zahl von produktiven Arbeitstagen ergibt. In diesen Fällen können die erstattungsfähigen Lohnzusatzkosten mit Hilfe des als Anlage beigefügten Berechnungsschemas betriebsindividuell errechnet werden.

Ihr Ansprechpartner:

Jan Beutel

040/2263255-17

E-Mail: beutel@bau-innung.de