Wirtschaft und Statistik

23. Neue HWWI-Konjunkturprognose

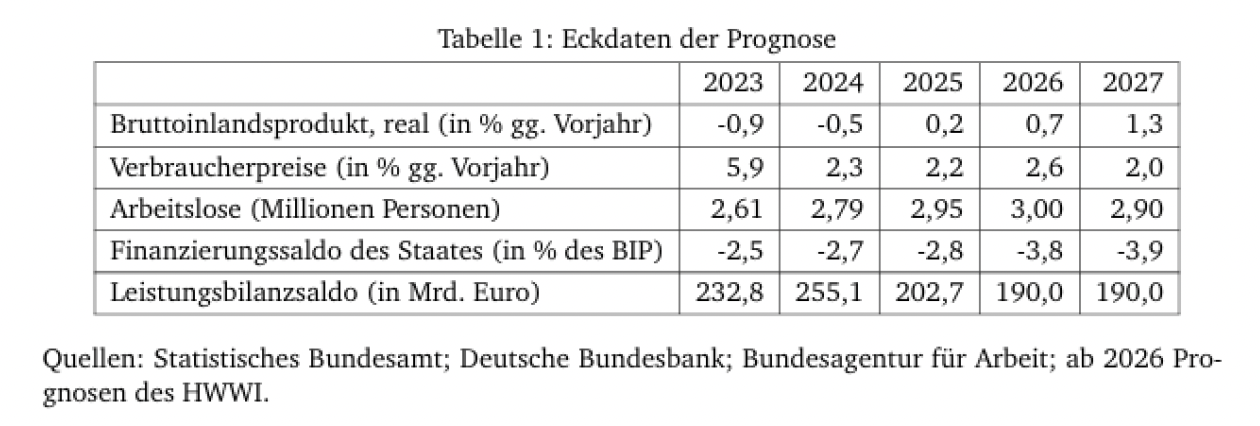

Irankonflikt und Reformschwäche bremsen deutsche Konjunktur aus.

Nach gutem Start der deutschen Wirtschaft in dieses Jahr hinein haben sich seit Ende Februar durch den Irankrieg, insbesondere durch die Sperrung der Straße von Hormus und der damit verbundenen Energieverteuerung, die Perspektiven für Wachstum und Inflation deutlich verschlechtert. Die Sperrung der Straße von Hormus dauert nun länger an als zunächst erwartet. Die erratische US-Zollpolitik dämpft zudem die deutschen Exportaktivitäten spürbar. Die Stimmung in der Wirtschaft wurde aber auch durch hausgemachte Probleme beeinträchtigt, insbesondere weil der Reformprozess nur langsam vorankommt und von Unstimmigkeiten innerhalb der Koalitionsregierung überlagert wurde. Die weitere Entwicklung im Irankonflikt ist unklar, die anstehenden Reformen bergen Konfliktpotenzial. Auch wenn die Straße von Hormus bald wieder passierbar würde und Öl- und Gaspreise nachgäben, wird die Energieverteuerung noch einige Zeit nachwirken. Und die gedämpfte Stimmung bei Investoren und Verbrauchern dürfte erst mal für Zurückhaltung sorgen. Lediglich die staatlichen Konsumausgaben und Fiskalprogramme für Infrastruktur und Verteidigung geben Impulse. In diesem Jahr dürfte die deutsche Wirtschaft unter diesen Bedingungen lediglich um knapp ein Dreiviertel % zunehmen. 2027 könnte, bei Beendigung des Irankriegs und konsequenterer Reformpolitik, das reale Bruttoinlandsprodukt um 1 ¼ % wachsen.

Die Inflationsrate für die Verbraucherpreise bewegte sich in letzter Zeit auf 3 % zu, insbesondere weil die Energiepreise deutlich stiegen. Davon werden noch einige Kostenanstöße ausgehen, auch wenn der Tankrabatt den Preisauftrieb zunächst gebremst hat. Bei der hier unterstellten Entwicklung würde die Inflationsrate jedoch bald ihren Höhepunkt überschreiten. Im Jahresdurchschnitt 2026 würde sie dann etwas mehr als 2 ½ % betragen. 2027 könnte sie sich wieder Richtung 2 % bewegen.

Diese Prognose birgt erhebliche Risiken. Die weitere Entwicklung im US-Iran-Konflikt ist offen. Eine noch längere Sperrung der Straße von Hormus würde die Wachstumschancen weiter reduzieren und die Inflationsgefahren erhöhen. Auch mehren sich die Zweifel, dass die Koalitionsregierung die angekündigten Strukturreformen konsequent umsetzt und die Sonderverschuldungsmöglichkeiten für zusätzliche Investitionen nutzt.

24. Vom VSME zum VS 2026 – Was KMU jetzt wissen müssen

Die Nachhaltigkeitsberichterstattung für kleine und mittelständische Unternehmen (KMU) verändert sich. Der bisherige freiwillige Standard VSME wird durch den neuen VS 2026 ersetzt.

Die EUKommission hat dazu am 6. Mai 2026 einen 9seitigen Entwurf veröffentlicht, der festlegt, welche ESGInformationen KMU künftig bereitstellen sollen – vor allem, wenn größere Unternehmen oder Banken diese Daten anfordern.

1. Hintergrund: Warum ein neuer Standard?

Der VSME sollte KMU seit 2024 eine einfache ESGStruktur bieten. Mit der OmnibusIReform (2026) wurden jedoch zentrale Regeln geändert:

Die CSRDPflicht beginnt erst ab 1.000 Mitarbeitenden.

Die Value chain cap schützt KMU vor überzogenen Datenanforderungen.

Was bedeutet „Value chain cap“?

Große CSRDUnternehmen dürfen von KMU nur die ESGDaten verlangen, die im freiwilligen Standard vorgesehen sind.

Damit wird der VS 2026 zum verbindlichen Rahmen, welche Informationen KMU tatsächlich liefern müssen.

2. Was ist der VS 2026 – und was ändert sich?

Der VS 2026 bleibt freiwillig, erhält aber durch einen delegierten Rechtsakt offiziellen EUStatus.

Ein delegierter Rechtsakt macht den VS 2026 offiziell und rechtlich wirksam, ohne ein langes Gesetzgebungsverfahren.

Wesentliche Änderungen:

Freiwillig, aber maßgeblich: KMU müssen nicht berichten, aber CSRDUnternehmen dürfen nur VSDaten abfragen.

Erweiterter Anwendungsbereich: Gilt für Unternehmen bis 1.000 Mitarbeitende (statt <250).

Neue Einstufung der Datenpunkte: verpflichtend, bedingt verpflichtend oder freiwillig.

Erleichterungen für Kleinstunternehmen: Einige Angaben werden für Betriebe <10 Mitarbeitende freiwillig.

3. Inhaltliche Änderungen im Überblick

Der VS 2026 reduziert den Umfang der geforderten Angaben deutlich. Entfallen u. a.:

THGIntensität (Emissionen pro Umsatz)

Landnutzungsmetriken

Schulungsstunden nach Geschlecht

getrennte Entsorgungsquoten

Angaben zu EUReferenzBenchmarks

Neu ist eine Pflichtangabe für Unternehmen in HochklimaSektoren: Ohne Transitionsplan muss angegeben werden, ob und wann einer eingeführt wird. Die Sektorzuordnung wird angepasst (NACE L entfällt, NACE M kommt hinzu).

Weitere Angaben – etwa der Gender Pay Gap – werden nur noch verpflichtend, wenn gesetzlich vorgeschrieben.

Der VS 2026 verzichtet weitgehend auf Praxiserläuterungen und ist stärker juristisch formuliert. Das entspricht dem Ziel des delegierten Rechtsakts: weniger Pflichtdaten, klarere Materialität, Möglichkeit zum Weglassen sensibler oder nicht verfügbarer Informationen.

4. Weitere Klarstellungen aus dem Kommissionsentwurf

Vereinfachung der ESRS: Deutlich weniger verpflichtende Datenpunkte, Fokus auf quantitative Angaben.

Materialität: Nur wesentliche Informationen sollen berichtet werden.

Omission Rules: Daten dürfen ausgelassen werden, wenn sie geschäftsschädigend, rechtlich sensibel oder nicht verfügbar sind.

Anwendung: Pflicht ab 2027, freiwillig möglich bereits für 2026.

5. Fazit: Was sollten KMU jetzt tun?

Der VS 2026 baut direkt auf dem VSME auf – wer bereits damit arbeitet, ist gut vorbereitet.

Wichtig jetzt:

Änderungen und neue Einstufungen prüfen

Prozesse anpassen, falls Kunden künftig VSDaten anfragen

Optional bereits 2026 starten

Value chain cap kennen, um überzogene Anforderungen abzuwehren

Der VS 2026 wird zum zentralen Werkzeug, damit KMU in Lieferketten, Finanzierung und Vergabe einfach, sicher und angemessen ESGInformationen bereitstellen können.

Link zum vollständigen Entwurf des VS 2026:

Revised European sustainability reporting standards

Der NBV wird gemeinsam mit der Hamburger Volksbank und weiteren Akteuren am 14. Oktober 2026 hierzu eine Informationsveranstaltung anbieten, zu der wir in einem der nächsten Infodienste einladen werden. Merken Sie sich also den Termin bereits jetzt vor aus!

25. Unternehmer-Info Bau: Digitalisierung Nr. 01/2026

Unser Zentralverband hat ein neues „Unternehmer-Info Bau: „Digitalisierung“ vorgelegt. Es trägt den Titel „Cybersicherheit für Bauunternehmen“ und wurde von Frau Dipl.-Ing.

Architektin Leyla Afsar, Referatsleiterin Digitalisierung und Innovation, erarbeitet.

Interessierte Mitgliedsunternehmen können ein Exemplar kostenlos in unserem Download-center - nach Eingabe Ihres Passwortes – unter

https://www.bau-innung.de/mitglieder/downloadcenter/wirtschaft-und-statistik

in der Rubrik Wirtschaft und Statistik / Infodienst Downloads herunterladen.